3. 금융상품의 분류에 따른 파생상품의 재무상태표 분류

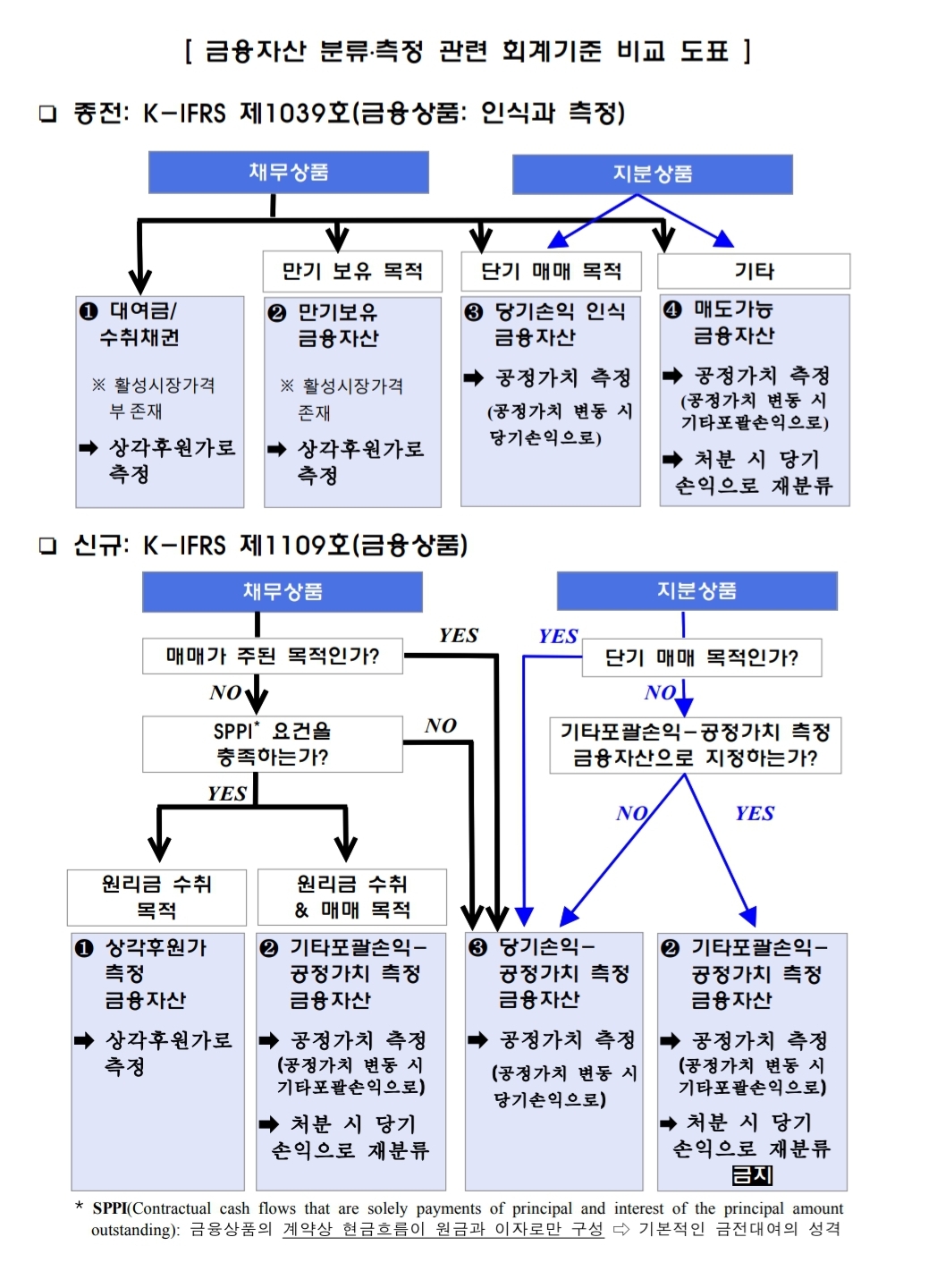

■ 계약상 현금흐름의 특성 : 계약조건에 따라 원금과 원금 잔액에 대한 이자지급만의 현금흐름이 특정일에 생기는 특성을 말한다.

=> 실무에서 이를 SPPI (Soley Payment of Principal and Interest on the principal amount outstanding)라고 한다.

* SPPI 조건을 충족하는 금융자산 = 채무상품, 대여금 등 => 기본적인 금전대여의 성격

* K-IFRS 1109호에서 SPPI 조건 테스트가 적용되자 금융기관들의 금융자산 중 당기손익금융자산의 비중이 증가하였다. [보험사 3.6% -> 22.6% (19%p),증권사 54.1% -> 57.2% (3.1%p)]

=> 주요 원인은 기존에 매도가능증권으로 분류되었던 채권형 집합투자증권, 복합금융상품 등이 원금과 이자로만 구성되는 현금흐름요건을 충족하지 못해 당기손익인식금융자산으로 분류되기 때문.

(채권형 집합투자증권 - 운용성과에 따라 현금흐름이 변동, 전환사채 및 신종자본증권 등의 복합금융상품 - 파생요소로 인해 원금과 이자 외의 현금흐름 발생)

< 금융자산의 특성에 따른 보유목적 분류>

1. 1) SPPI조건 : 충족

2) 사업모형 : 현금흐름 수취

=> 공정가치 변동이 중요하지 않음

보유목적 : 상각후원가(AC, amortized cost)

2. 1) SPPI조건 : 충족

2) 사업모형 : 현금흐름 수취 + 매도

=> 공정가치 변동 필요

보유목적 : 기타포괄손익 인식 금융자산 (FVOCI)

3. 1) SPPI조건 : 충족

2) 사업모형 : 금융자산의 매도

=> 미래 현금흐름의 예측에 도움을 주는 정보 필요

보유목적 : 당기손익 인식 금융자산 (FVPL)

SPPI 미충족하는 자산 : 지분상품, 파생상품

4. 1) SPPI조건 : 미충족하는 지분상품

2) 사업모형 : 단기매매목적이 아니고, 사업결합 과정에서 취득한 조건부 대가도 아님

=> 당기변동성을 줄이기 위한 목적으로 FVOCI로 선택할 수 있음.

보유목적 : 기타포골손익 지정 금융자산 (FVOCI)

* 반대로 회계불일치를 제거하거나 유의적으로 줄일 수 있는 경우에 한하여 AC금융자산이나 FVOCI로 분류될 항목을 FVPL 항목으로 지정할 수 있다. (1109:4.1.5)

[금융부채의 분류]

- 최초 인식시점에는 공정가치로 측정 후

=> 후속적으로 상각후원가로 측정하는 금융부채(AC금융부채)와 별도의 후속 측정기준을 적용하는 금융부채로 분류

* 금융부채 역시 회계불일치를 제거하거나 유의적으로 줄일 수 있는 경우에 한하여 FVPL 항목으로 지정할 수 있다.

- 이중에서 파생상품부채는 FVPL금융부채로 측정하도록 규정(1109: 4.2.1)하고 있다.

(파생상품을 단기매매목적으로 보유하는 것으로 가정하기 때문)

[결론] 파생상품의 분류

파생상품자산이나 파생상품부채는 원칙적으로 FVPL로 분류한다.

그러나 금융보증계약인 파생상품 또는 위험회피수단으로 지정되고 위험회피에 효과적인

(=> 실무적으로 헤지유효성 테스트를 주기적으로 받아야 한다)

파생상품은 FVPL 항목으로 분류하지 않는다. (1109: 부록A)

(금융보증계약이나 위험회피 목적의 파생상품은 단기매매목적으로 보유한다고 주장하기 어렵고, 기초자산과의 회계불일치 때문)

참고) 위험회피회계는 반드시 적용해야 하는 것이 아니라 위험회피회계 적용 요건을 모두 충족하고 기업이 위험회피회계를 적용하기로 결정해야 적용하는 것!

'고급회계' 카테고리의 다른 글

| [파생상품 및 위험회피회계] 3. 파생상품의 인식과 측정자산 (0) | 2022.08.10 |

|---|---|

| 3. 통화선도거래의 회계처리 (0) | 2022.06.14 |

| [파생상품 및 위험회피회계] 2-부록) 통화파생상품 (0) | 2022.06.14 |

| [파생상품 및 위험회피회계] 2. 파생상품의 종류_선도, 선물, 옵션, 스왑 (0) | 2022.06.13 |

| [파생상품 및 위험회피회계] 1. 파생상품의 의의와 특성 (0) | 2022.06.13 |